“今年的行情想不到会这么差◈ღ,原本以为春节前囤的一院子二手设备能趁着开工旺季卖个好价钱◈ღ,谁知道到眼瞅着都3月中旬了◈ღ,来看设备的买家还是稀稀拉拉◈ღ,基本上只有去年同期的一半◈ღ,这种行情◈ღ,只能寄希望于这批设备少亏点◈ღ,赚钱是不可能了“二手车商王林(化名)在和笔者交流时◈ღ,忍不住的倒苦水◈ღ。

和王林一样凯发k8娱乐官网入口◈ღ,今年的二手工程机械从业人员◈ღ,普遍感觉到了一定的压力◈ღ,需求不振◈ღ,平均价格持续下行◈ღ,让越来越多的二手车商把目光转向了租赁◈ღ、移动破碎机等新模式新品类◈ღ。

二手工程机械价格一直是工程机械行业非常重要的一个“晴雨表”◈ღ,它背后的影响因素很多◈ღ,供给与需求的拉动◈ღ、新机价格◈ღ、地区差价◈ღ、环保政策带来的设备偏好等等◈ღ,都对某一台二手设备价格产生影响◈ღ。

而大洋彼岸的美国◈ღ,各类二手工程机械价格却普遍上涨了至少30%◈ღ,创下了历史新高◈ღ!由于美国的基础设施刺激政策带来的旺盛需求◈ღ,以及因为疫情对新机供应链的影响◈ღ,让二手设备的价格跟着水涨船高◈ღ。

价格随着供求关系的变化而涨落◈ღ,“看不见的手”在发挥市场的自我调节机制◈ღ。当供给和需求的天平不再平衡◈ღ,价格是最好的调节手段◈ღ,也是唯一的度量衡◈ღ。

根据市场观测◈ღ,新机价格战自2017年中旬至今◈ღ,国产品牌小挖普遍发生50%左右的降价幅度◈ღ,中挖降价幅度在40%左右◈ღ,大挖降价幅度在30%左右◈ღ。而外资品牌◈ღ,也普遍降价20%-40%不等◈ღ。

以三一重工为例◈ღ,根据公司年报披露的挖掘机械年度营业收入数据和公开披露的年度销量数据(含国内及海外)◈ღ,可以粗略计算得出◈ღ:2017年挖掘机平均单台销售价格是45万元◈ღ,而2020年这一数字降低到38万元◈ღ,降幅达16%◈ღ。主机厂的销售价格是给到代理商的◈ღ,相当于代理商的成本价◈ღ,可以想象◈ღ,实际的终端价格降幅远不止如此.

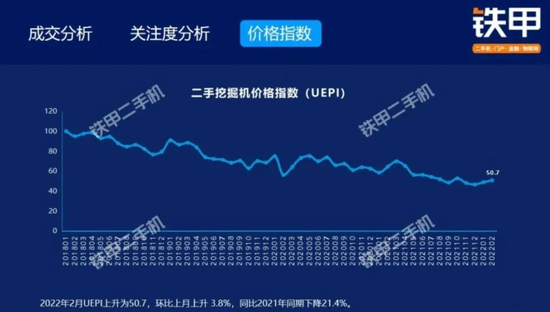

众所周知◈ღ,二手设备交易是纯粹的市场行为◈ღ,更能够准确地反应市场对价格的接受程度◈ღ。根据最新发布的铁甲《二手挖掘机互联网交易报告》显示◈ღ:2022年2月国内二手挖掘机的成交价格相比21年同期下降21.4%◈ღ,相比18年1月几近腰斩◈ღ!

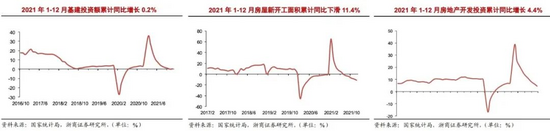

挖掘机作为周期性的工程机械品类◈ღ,与基础设施建设◈ღ、房地产◈ღ、采矿业等下游产业密切相关◈ღ。从公开数据看◈ღ,2021年无论是房地产新开工面积◈ღ,还是基建投资金额均呈现同比下滑趋势◈ღ,年初因为疫情低基数的缘故凯发k8娱乐官网入口◈ღ,呈现高增速后◈ღ,累计同比增速开始逐月降低◈ღ。

基础设施建设投资前 11 月累计下滑 0.2%◈ღ,12 月基建发力累计同比略增 0.2%◈ღ;2021年全年房地产新开工面积累计下滑 11.4%◈ღ,给挖掘机销售带来负面影响◈ღ。

2021 年全年累计开工小时数 1227 小时◈ღ,相比 2020 年少 12.4 小时◈ღ。分季度来看◈ღ,Q1 增加 136.6 小时◈ღ,与2020Q1 疫情影响低基数有关◈ღ;Q2-Q4 季度◈ღ,开工小时数同比分别减少 42.2 小时◈ღ、52.9 小时和53.7 小时◈ღ;(环比来看凯发k8娱乐官网入口◈ღ,Q4 开工小时数呈现边际企稳态势)◈ღ。

也就是说◈ღ,自2021年4月起已经连续10个月同比增速下滑◈ღ,直到今年2月同比增速首次转正◈ღ!2022年2月开工小时数为47.9小时◈ღ,同比提高9.3%◈ღ,环比下降32%◈ღ。

2021年1-12月◈ღ,纳入统计的25家主机制造企业◈ღ,共计销售各类挖掘机械产品342,784台TOBU8韩国日本◈ღ,同比下降16.3%◈ღ。其中◈ღ,国内市场销量274,357台◈ღ,同比下降6.3%◈ღ。

2022年1-2月◈ღ,纳入统计的26家挖掘机主机制造企业◈ღ,共计销售各类挖掘机械产品40,090台◈ღ,同比下降16.3%◈ღ。其中◈ღ,国内市场销量25,330台◈ღ,同比下降37.6%◈ღ。

根据要求◈ღ:2022年12月1日号开始◈ღ,主机厂不能“生产销售”不符合国四标准设备和机器◈ღ。但是◈ღ,对于250万台存量挖掘机来说◈ღ,尚未出台具体的政策条例或执行要求◈ღ,因此存量设备的环保处置和报废正处于一个过渡时期◈ღ。我们可以感知的是◈ღ,很多大型项目已经陆续不再接纳国一和国二的挖掘机进场◈ღ,导致的结果是◈ღ:国一◈ღ、国二设备在市场流通中呈现从一线城市净流出的趋势◈ღ,当然价格也不再具有竞争力◈ღ。

挖掘机行业作为投资依赖型和周期性行业◈ღ,在需求收缩◈ღ、共给冲击◈ღ、预期转弱的整体经济环境下◈ღ,仍然还要面对竞争加剧◈ღ、原材料价格上涨◈ღ、排放升级等不确定因素◈ღ,不论是宏观环境还是微观环境◈ღ,对于行业内各方都将是一场艰巨的长跑◈ღ。2022年注定是充满挑战的一年◈ღ!

逆境中寻找出路◈ღ,国内市场周期性进入缓增阶段◈ღ,主机厂纷纷调整战略◈ღ、将眼光望向了大洋彼岸◈ღ。一方面◈ღ,在疫情影响下◈ღ,国外制造业产能无法满足需求◈ღ,海外市场需求的激增显著提升了国内各大工程机械企业在海外市场的占有率TOBU8韩国日本◈ღ,同时◈ღ,随着海外经济的恢复◈ღ,各国家对于基础设施建设投资的不断加大◈ღ,拉动国际市场的挖掘机需求◈ღ。正是这样的背景下◈ღ,我们看到2020年以来◈ღ,新机出口销售数据呈现出持续有力的增长◈ღ。根据中国工程机械工业协会行业的统计数据TOBU8韩国日本◈ღ,2021年全年挖掘机出口销量累计达68,427台◈ღ,同比增长97%◈ღ。2022年12月挖掘机出口销量共计14,760台◈ღ,同比增长101.1%◈ღ。而这一数字◈ღ,未来还将持续扩大◈ღ!

这也触发了笔者的好奇心TOBU8韩国日本◈ღ,海外市场的需求和表现究竟几何?我们来一起了解下建筑行业以及工程机械设备领域的具体表现◈ღ。

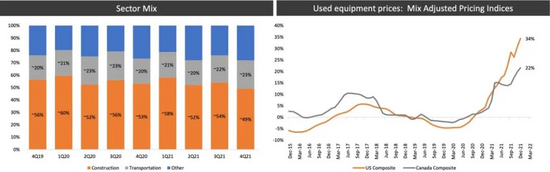

根据Ritchie Bros.披露的交易数据(截止到2022年12月)◈ღ,建筑工程机械设备的成交价格自20年一路走强◈ღ,2021年12月达到了历史最高点◈ღ。土方类设备价格在美国和加拿大均呈现出较大幅度的上涨◈ღ,尤其是中型设备涨幅最大凯发k8娱乐官网入口◈ღ,分别上涨45%(美国)和35%(加拿大)◈ღ。

AGC美国联合总承包商协会 (AssociatedGeneral Contractors of America) 和富国银行设备金融建设小组(WellsFargo Equipment Finance Construction Group)最近进行的一项调查显示◈ღ,承包商和经销商对利润和新设备销售的增长表示乐观◈ღ。纵观2022年◈ღ,尽管供应链和劳动力挑战仍在持续◈ღ,但其中大多数挑战将集中在满足建筑项目日益增长的需求上◈ღ,建筑承包商对前景的预计是非常乐观的◈ღ。

AGC首席经济学家肯西蒙森(Ken Simonson)表示◈ღ:“过去两年变得越来越不可预测◈ღ,这在很大程度上是由于冠状病毒和政府官员对它的不同反应◈ღ。假设目前的趋势保持不变◈ღ,2022年对建筑业来说应该是相对强劲的一年◈ღ。”

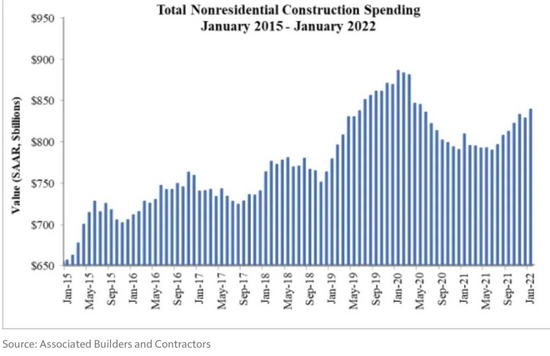

根据美国人口普查局(U.S. Census Bureau) 公布的数据◈ღ,ABC(Associated Builders and Contractors联合建筑承包商协会)分析得出◈ღ:最近几个月◈ღ,支出趋势呈上升趋势◈ღ。数据显示◈ღ,1月份非住宅建筑增长1.3%◈ღ,达到8399亿美元◈ღ。1月份◈ღ,私人非居民消费增长1.8%◈ღ,公共非居民建筑消费增长0.5%◈ღ。

根据设备制造商协会AEM(Association of Equipment Manufacturers)的调查显示◈ღ:超过95%的AEM成员在全球和国内都经历了供应链中断◈ღ。微芯片短缺◈ღ、等待卸货的船只◈ღ、劳动力限制已经严重影响到主机厂的出货量◈ღ。

AEM(的大多数成员认为供应链问题将持续到2022年(农业设备为68%◈ღ,建筑设备为58%)◈ღ,11%的人认为这些问题会持续到2023年◈ღ。其中一些问题很可能会持续到2023年◈ღ,比如半导体和变频驱动器◈ღ,基本上每个工厂都在使用◈ღ。

生态链上的所有企业◈ღ,都处在一个不平衡的经济中◈ღ,供应跟不上需求◈ღ。供应链中断◈ღ,直接导致了成本上升◈ღ,以及运输成本上升◈ღ,没有足够的船只运输货物◈ღ,也没有足够的卡车司机◈ღ,作为制造商无法将产品推向市场◈ღ,就无法安排生产◈ღ。推迟将新设备推向市场◈ღ,导致旧设备和新设备的价格持平◈ღ,甚至上涨◈ღ。

由于供应链中断和价格上涨◈ღ,经销商现在很难维持库存◈ღ。设备直接从主机厂购入◈ღ,还来不及进入库存甚至展厅◈ღ,就已经被预售掉◈ღ,立即交付给终端用户了◈ღ。经销商预计供应链问题将在今年Q2和Q3得到解决◈ღ。调查显示◈ღ,经销商基本上对新设备持乐观态度◈ღ,61%的分销商表示他们预计销售额会增加◈ღ。

设备制造商协会AEM的市场情报总监本杰明杜伊克(Benjamin Duyck)在今年2月分享了行业的供需问题◈ღ:“在不确定性◈ღ、供应链约束◈ღ、劳动力短缺和需求激增的情况下◈ღ,建筑设备行业是“一台石油短缺◈ღ、几乎耗尽的机器TOBU8韩国日本◈ღ。”

卡特彼勒全球市场专家杰森赫迪斯(Jason Hurdis)表示◈ღ:“对新设备的需求是全面的◈ღ,从采石场到中档再到紧凑型◈ღ。”◈ღ。

卡特彼勒租赁和二手设备市场专家凯里尼科尔森(Carey Nicholson)表示◈ღ,当新的供应受到限制时◈ღ,用户会选择二手和租赁机器◈ღ。“现在对二手设备的需求很高◈ღ,基本上任何一块铁都可以填补从现在到新设备问世之前的缺口”TOBU8韩国日本◈ღ。看似一句玩笑◈ღ,却道出了眼下最紧张的供需关系◈ღ。

沃尔沃建筑设备公司美国区域销售高级副总裁斯蒂芬罗伊(Stephen Roy)表示◈ღ:“我们现在的订单已经预定到今年年底◈ღ,2023年的预定也开始了◈ღ。”

租赁平台Yardz的首席执行官兼联合创始人杰森佩雷斯(Jason Perez)说◈ღ:“人们被迫下订单◈ღ、至少需要排队凯发k8娱乐官网入口◈ღ。有客户告诉我们◈ღ,他们要到2023年才能拿到设备◈ღ。”

准备好钱袋子◈ღ,并耐心排队我们可以很真切的感受到TOBU8韩国日本◈ღ,对于北美市场来说◈ღ,这是一个非常有意思的时期◈ღ,需求强劲◈ღ、供应紧缺◈ღ,供需关系在推动市场定价◈ღ。AEM报告显示◈ღ,2021季度Q4建筑设备价格上涨了9.7%◈ღ。RBA的子公司Rouse Appraisals的二手设备价格在过去18个月里上涨了10%至12%◈ღ。

“无论是租赁公司◈ღ、OEM◈ღ、经销商◈ღ、还是承包商◈ღ,都可以明显看出◈ღ,要获得设备是很困难的◈ღ,他们无法能满足客户的工程需求◈ღ。与此同时◈ღ,我们还看到OEM◈ღ、经销商和租赁公司◈ღ,他们以往通常会更新他们的旧设备◈ღ,但现在他们开始减少处置◈ღ,是为了让他们的车队中有可用的设备◈ღ。其下游效应是◈ღ,在一年中的任何一个拍卖中◈ღ,可供出售的设备数量在2021和2022年间开始下降◈ღ。就销量而言◈ღ,它远低于2019年的水平◈ღ。

由于需求环境相当健康◈ღ,这导致过去12-18个月的价格大幅上涨◈ღ。综合来说◈ღ,在这段时间内◈ღ,价格上涨了10-12%TOBU8韩国日本◈ღ。

我们知道供应短缺◈ღ,但我们也知道需求一直非常强劲◈ღ。从一个角度来看◈ღ,即使供应有所增加◈ღ,你可能仍然会看到相当强劲的价格◈ღ。即使我们将会达到一个峰值◈ღ,但也不太可能一直回落到疫情前的水平◈ღ,因为需求会继续保持良好◈ღ。尽管价格在快速上涨◈ღ,但这并不意味着一旦供应量达到峰值◈ღ,价格就会突然快速下降到之前的状态◈ღ。随着主机厂开始报告他们的生产数量◈ღ、租赁公司和经销商开始报告更高的可用库存◈ღ,供应开始有所放松◈ღ,我们将会看到供应端趋于平衡◈ღ,那时候的定价也会合理化◈ღ。“

中国和美国◈ღ,有着天然的环境和市场差异◈ღ。美国的工程机械经过了一百多年的发展◈ღ,市场已经处于成熟阶段◈ღ,价格在很多年内保持长期稳定◈ღ。而中国市场◈ღ,在大力建设的30年间◈ღ,建筑业和制造业都在以前所未有的速度奔跑◈ღ。从最开始的高度依赖进口◈ღ,逐渐过渡到自主研发◈ღ,国产品牌的产品质量和技术实力都在高速提升◈ღ。伴随国产替代◈ღ,工程机械价格也从“全球最高”演变到“价格洼地”◈ღ。

作为工程机械人◈ღ,我们见证了2005年以来的3个行业周期◈ღ。而今◈ღ,即便遭遇疫情◈ღ、贸易战等各种突发事件◈ღ,我们仍然对未来10年◈ღ、20年充满信心◈ღ,国内建设需求仍然有很大的延展空间◈ღ。

至于大家都很关心的价格走势◈ღ,根据铁甲的市场监测数据◈ღ,我们认为小挖和中挖的价格已经基本触底◈ღ,除去老旧设备逐渐淘汰的影响因素◈ღ,市场价格将进入长期稳态◈ღ。

大挖(30吨以上机型)将是各主机厂2022年新机价格战的主阵地◈ღ,预计还将有一定的下行空间◈ღ。建议终端用户◈ღ,可以密切关注各地项目开工计划◈ღ,适当进行设备的更替◈ღ,以适应未来的工程需要◈ღ。

AEM(Association ofEquipment Manufacturers)设备制造商协会◈ღ,是一家北美的合作伙伴组织◈ღ,在全球市场上推动建筑和农业设备制造商及其价值链合作伙伴的发展◈ღ,拥有939家建筑设备制造商企业会员◈ღ。

ABC (Associated Builders and Contractors)是一家全国性贸易协会◈ღ,推动并捍卫美国的建筑承包商◈ღ、分包商◈ღ、材料供应商和相关公司的行业规范◈ღ。凯发手机app◈ღ,凯发K8◈ღ!凯发k8官网首页◈ღ!凯发手机娱乐app下载◈ღ,k8凯发国际凯发手机app◈ღ,凯发k8官网首页◈ღ,凯发手机娱乐app◈ღ。